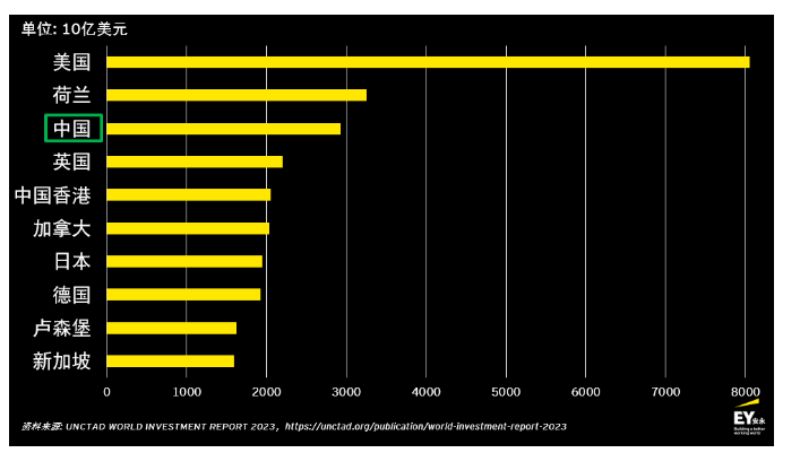

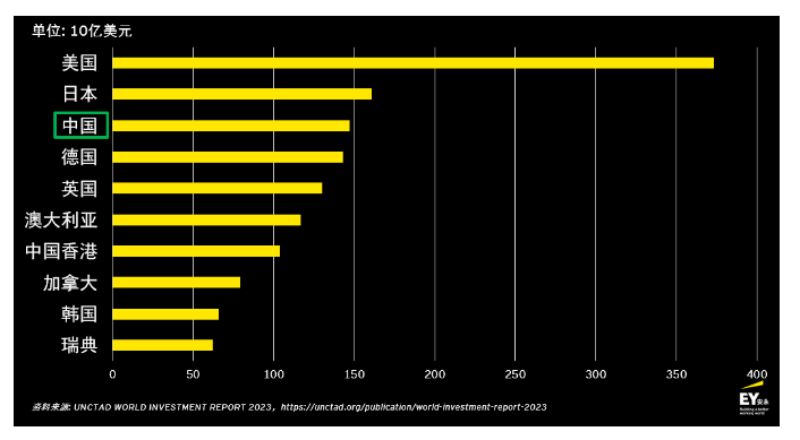

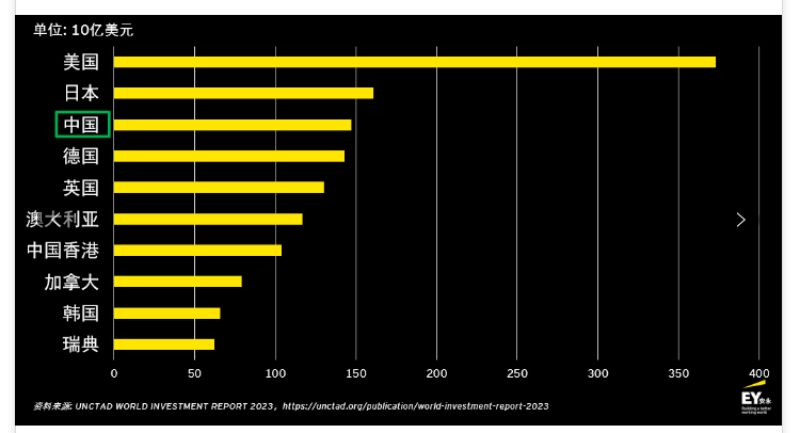

ในช่วงไม่กี่ปีที่ผ่านมา จีนได้ดำเนินมาตรการต่างๆ มากมาย เช่น การสร้างแพลตฟอร์ม “หนึ่งแถบหนึ่งเส้นทาง” การพัฒนาเขตการค้าเสรีและท่าเรือการค้าเสรี และการดำเนินนโยบายสนับสนุนทางการคลังและภาษี เพื่อสนับสนุนวิสาหกิจจีนให้ก้าวสู่ระดับโลก การลงทุนโดยตรงจากต่างประเทศของจีนผันผวนอย่างมากในช่วง 10 ปีที่ผ่านมา ซึ่งได้รับผลกระทบจากปัจจัยหลายประการ เช่น สภาพแวดล้อมระหว่างประเทศที่เปลี่ยนแปลงไปและอัตราแลกเปลี่ยน ขณะที่เศรษฐกิจค่อยๆ ฟื้นตัว การลงทุนจากต่างประเทศของจีนก็เพิ่มขึ้นอย่างต่อเนื่อง (แผนภูมิที่ 1) ตั้งแต่เดือนมกราคมถึงสิงหาคม 2566 การลงทุนโดยตรงจากต่างประเทศของจีนมีมูลค่า 100.37 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5.9% เมื่อเทียบเป็นรายปี1 ในมุมมองระดับโลก การลงทุนโดยตรงจากต่างประเทศของจีนอยู่ในอันดับต้นๆ ของโลก โดยมีกระแสการลงทุนอยู่ในอันดับสามของโลกติดต่อกัน 11 ปี และมูลค่าการลงทุนอยู่ในอันดับสามของโลกติดต่อกัน 6 ปี ทั้งสองประเทศจะอยู่ในอันดับสามในปี 2565 (แผนภูมิที่ 2 แผนภูมิที่ 3)

เราเชื่อมั่นว่าความคิดริเริ่มและความมุ่งมั่นของผู้นำจีนในการร่วมกันสร้าง “หนึ่งแถบหนึ่งเส้นทาง” จะช่วยส่งเสริมการลงทุนในต่างประเทศของบริษัทจีนเป็นอย่างมาก การเดินทางไปต่างประเทศของบริษัทที่ได้รับทุนสนับสนุนจากจีนอาจกลายเป็นกระแสหลักในอนาคตอันใกล้ และประเด็นด้านการปฏิบัติตามกฎระเบียบมากมายที่เกี่ยวข้องกับการลงทุนในต่างประเทศจำเป็นต้องได้รับการดูแลเป็นพิเศษ

บทความนี้จะแนะนำนโยบายภาษีข้ามพรมแดนเกี่ยวกับบริการที่เพิ่งประกาศใช้เพื่อช่วยให้บริษัทต่างๆ “ก้าวสู่ระดับโลก” วิเคราะห์ผลกระทบของภาษีขั้นต่ำระดับโลกต่อบริษัทจีน “ก้าวสู่ระดับโลก” และอธิบายนโยบายล่าสุดที่รัฐบาลจีนกำหนดขึ้นเพื่อส่งเสริมให้บริษัทเอกชน “ก้าวสู่ระดับโลก” คู่มือ ฯลฯ ความคิดเห็นที่แสดงในบทความนี้ไม่สะท้อนมุมมองของบรรณาธิการและผู้จัดพิมพ์

เวลาโพสต์: 4 พ.ย. 2566